皆さん、こんにちは。^^

「家計節約の為、母親の傷害保険を解約しました!」

長引くコロナ禍の影響もありますが、それ以前から各種保険やいろいろな契約等の見直しを行ってました。

収支の確認の為、通帳も毎月確認してましたが・・

「見落としてたぁー!」

毎月父の口座から¥830が引かれてました、名目は生協からとなってたので生協を利用する為の会員費だと思ってたら違ってました。。

今回は、解約した保険商品が良いか悪いかではなくて、なぜ解約したかの経緯などのおしらせです。

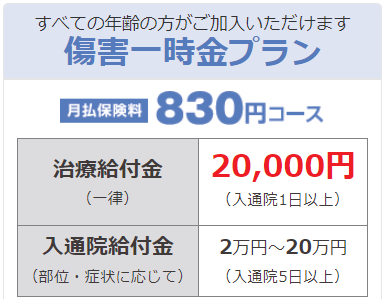

【どんな保険に入ってたの?】

母が加入していたのは、「新コープのケガ保険」と言う商品です。

簡単に言うと傷害保険みたいなものです。

- 家庭内で怪我をしたり

- 道で転んだり、ぶつかったり

- 自転車等で、相手に怪我をさせてしまったり

そんな時に、怪我の治療代や入院費用が支払われるという保険です。

◎保険に加入した経緯

本人も何年前から加入しているかは、忘れてしまったそうです。

生協の店舗で、窓口を設置してよくある勧誘するタイプだったそうです。

当時はまだ自転車で買い物にも行ってましたし、怪我したりさせたりの時の為に保険料も手頃で勧誘されるまま契約したみたいです。

実際のところ、この障害保険は一度も利用していません。

⇩保険の内容はこんな感じです⇩

広告

◎高齢の母に傷害保険は必要か?

ここが悩みどころですよね。

高齢だからこそ、外出時に転倒などの怪我の為に必要!と考える方も居られると思います。

ですがうちの場合は、母とも相談して解約しようとなりました。

⇩金額的な節約費用は⇩

¥830X12ヵ月=年間¥9960になります。

年間約1万円の節約となると、我が家ではなかなかの金額になります。

もっと早く気付いて見直すべきでした。。

ただ年間約1万程をケチるのではなく、今のうちの世帯状況では必要がないなという判断です。

➡ポイント!

この保険の特徴でもある、

- 全ての年齢の人が加入できること!

- 1度契約すると、年初に自動更新されること!

この事でいったん加入してしまうと、解約するまで延々と自動更新されてしまいます。

もちろん、契約時には説明されてると思います。

母のように保険に加入してる事は解っていても、どんな時に?どうやって?どこに連絡すれば?など保険の詳細をきちんと理解してる高齢者の方は少ないかもしれませんね。

◎自分は生命保険に加入していません!

これも考え方やライフスタイル、家族構成で人それぞれだと思います。

自分は独身なので保険は必要ないです。

20代でまだ歯科技工士をして勤めてた時に、先輩の奥さんの勧め(付き合い)で入った生命保険が最初で最後ですね。

その生命保険も、加入してすぐ辞めました。

今ではネット上で検索すると、生命保険は不要である!理由がいくらでも出て来ますね。

- 積立型の保険を本当に理解して加入していますか?

- 保険を買ってるのではなく、手数料が高く利率の低い粗悪な金融投資商品だと理解していますか?

- 掛け捨て型の生命保険で十分!(家族に残すため)

※説明に語弊があったらすみません。

毎月当たり前に支払ってる保険料の総額って、年間でものすごい金額になってませんか?

「保険の見直し窓口行ったら毎月¥5000以上安くなってん!」

と最近も友人が言ってました。

そもそも今加入してる生命保険や各種保険が本当に必要か考えるのが先やろ?

偉そうに説明していますが、自分だって保険についてさほど詳しいわけでもないですし、細かい知識があるわけでもありません。

ですがほんの少し正しい知識を勉強すれば、保険について必要・不必要を判断して見直せるかなと思います。

難しい、解れへん、面倒くさい、思考停止で勧められるままなんとなく契約、これが一番怖いですね。

広告

◎国民皆保険制度と高額医療費制度がある!

自分は30代後半にギランバレー症候群になりました。

その時の治療費は保険が効かない薬だったため、かなり高額になりました。

この時の治療費が総額で150万円ぐらいだったと思います。

もちろん生命保険は未加入でしたが、高額医療費制度を使って20万円も支払っていないと思います。

生命保険に加入していれば、医療費に入院費がいくらかは出たかもしれませんが、毎月の高い保険料を払うよりも生活防衛資金として普段から貯金した方が自分の場合は有益だと思っています。

保険料=心配料だと思ってます、病気や怪我の事を心配する前に日々の生活習慣や食習慣を見直す方がもっと有効で大事だと思います。

◎現在加入してる保険は?

- 自動車保険:対人・対物のみ、車両保険は20年以上入ってません。

- 火災保険:賃貸なので店の設備や家財のみにかかっています、大阪北部地震の時に家財保険でかなりの額の保険金がおりました!

この2つの保険で十分です、店を閉めれば車も手放しますし、火災保険も引っ越しをすればもっと縮小して見直します。

【あとがき】

今回は我が家の保険事情についてお話しました。

若い頃、保険は加入して当然!という概念が自分でも当たり前でした。

保険屋の友人が居たので、「保険っていうのは・・」をいろいろと教えてもらいました。

保険屋は消費者に保険を売るのが仕事だと断言していました。

保険屋が儲かり、消費者が欲しがるような商品を売るのは当たり前ですね。

各種保険に入っている人が良いとか悪いとか情弱なんて言うつもりはもちろんありません。

ただ、これだけ簡単に情報を集められる世の中で少し勉強してちょっと見聞きするだけで、無駄を省いて生活の本当に必要なところへ大切なお金を投資できるんじゃないかなと思います。

今回の記事が少しでもお役に立てればと思います。^^

![]()

?